Impuesto a la Renta en Ecuador

Guía Completa 2025 para Personas Naturales y Negocios

El Impuesto a la Renta es una de las principales obligaciones tributarias en Ecuador y debe ser cumplido tanto por personas naturales como por empresas. Entender cómo funciona cada régimen, las tablas vigentes y las posibles sanciones por incumplimiento es fundamental para evitar multas y mantener tus finanzas en orden.

En este artículo te explicamos de forma clara y actualizada cómo funciona el Impuesto a la Renta en 2025, quiénes deben pagarlo, cuáles son las tarifas aplicables y qué sucede si no presentas tu declaración.

RIMPE Negocio Popular

En Ecuador, el Impuesto a la Renta aplica a:

Personas naturales (empleados, profesionales, arrendadores, comisionistas, etc.)

Emprendedores

Negocios inscritos en el RIMPE

Sociedades o empresas bajo el Régimen General

Dependiendo del tipo de actividad económica y del nivel de ingresos, cada contribuyente se ubica en un régimen específico.

¿Quiénes deben pagar Impuesto a la Renta?

Aplica para quienes tienen ingresos brutos anuales de hasta USD 20.000.

Características principales:

Pagan una cuota fija anual según tabla progresiva.

No se deducen gastos.

La declaración se presenta en mayo.

El impuesto es reducido en comparación con el régimen general.

Tabla referencial de impuesto anual:

Es un régimen sencillo pensado para pequeños comerciantes y trabajadores independientes con ingresos bajos.

RIMPE Emprendedor

Aplica para contribuyentes con ingresos brutos anuales entre USD 20.001 y USD 300.000.

Características:

Declaración en marzo.

El impuesto se calcula según una tabla progresiva.

Se toma en cuenta el nivel de ingresos.

Se aplican porcentajes que van aproximadamente desde el 1% hasta el 2%.

Ejemplo referencial:

Este régimen busca simplificar el cálculo para emprendimientos en crecimiento.

Régimen General

El Régimen General aplica tanto para personas naturales que superan los límites del RIMPE como para sociedades.

Régimen General – Personas Naturales

Incluye a:

Profesionales independientes

Comisionistas

Arrendadores

Personas con actividades empresariales mayores

Características:

Se pueden deducir gastos permitidos por ley.

Se paga impuesto sobre la utilidad (ingresos menos gastos).

Declaración en marzo.

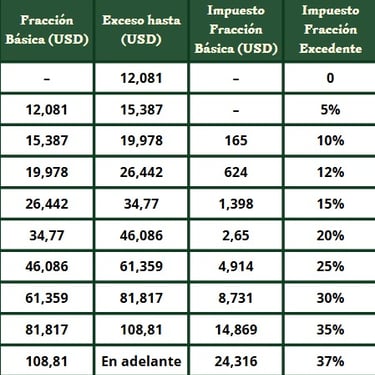

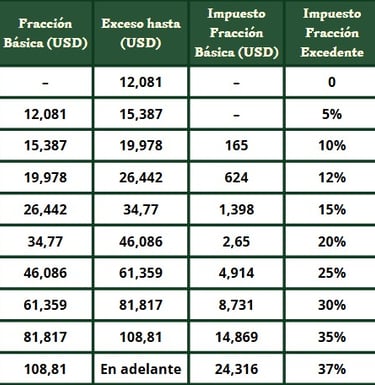

La tarifa es progresiva y puede llegar hasta el 37% dependiendo del nivel de ingresos.

Tabla referencial 2025 (personas naturales):

Fracción básica hasta USD 12.081 → 0%

Excedentes pagan entre 5% y 37% de forma progresiva.

Mientras mayores sean los ingresos gravados, mayor será el porcentaje aplicable sobre el excedente.

Régimen General – Sociedades

Aplica para empresas medianas y grandes.

Características:

Pagan impuesto sobre la utilidad contable.

Tarifa general aproximada del 25%.

Puede incrementarse en ciertos casos específicos según normativa vigente.

Declaración en abril.

Es importante llevar una contabilidad organizada para determinar correctamente la utilidad y evitar inconsistencias ante el SRI.

Multas por no declarar el Impuesto a la Renta

No cumplir con la declaración puede generar sanciones económicas importantes.

Las multas pueden variar según el caso:

Si hay impuesto a pagar:

Multa aproximada del 3% del impuesto causado por cada mes o fracción de mes de retraso.Si no hay impuesto (valor 0):

Multa fija aproximada de USD 31,15.Si no hubo ingresos:

Multa aproximada de USD 41,36 por cada mes de retraso.

Además, pueden generarse intereses por mora y otras sanciones administrativas.

Contacto

Soporte

+593 96 907 8549

© 2025. All rights reserved.

Dirección: Av. Shirys y NN.UU Quito 170135 Edificio Alfil (N36-152) – Mezanine Frente a La Carolina